1:0 für uns!

Wir haben für 2004 ein per Saldo unverändertes Zinsniveau vorausgesagt. Die deutsche Umlaufrendite ist heute sogar bis auf 3,58% - nach 3,95% zu Jahresbeginn - gefallen. Der von fast allen Investmentbanken vorhergesagte deutliche Zinsanstieg, wird in diesem Jahr ausbleiben. In unserer Jahresprognose 2004 haben wir die weiteren, von uns erwarteten Überraschungen des Jahres 2004 detailliert vorgestellt.

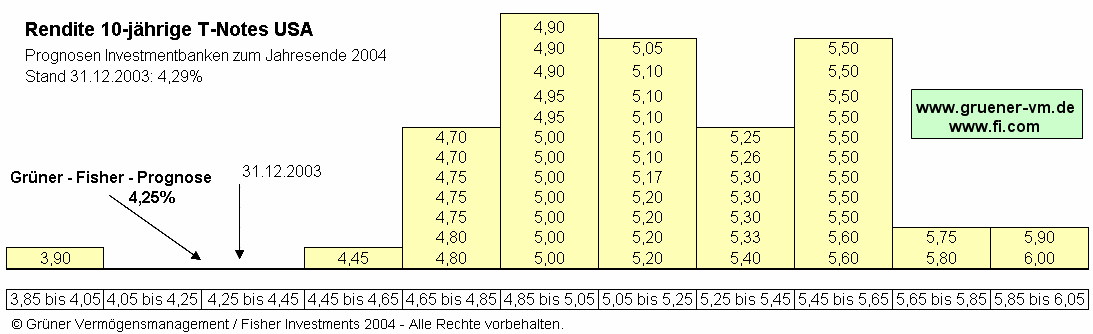

Unsere Prognose

Der von vielen gesehene Zinsanstieg wird ausbleiben, die Renditekurve wird steil bleiben. Die lang- und kurzfristigen Zinssätze werden nur wenig oder überhaupt nicht steigen. Die Mehrheit der Investmentbanken geht von moderat bis kräftig anziehenden kurz- und langfristigen Zinsen aus. Mehrere Leitzinserhöhungen der US-Notenbank Fed werden vorausgesagt. Doch immer, wenn sich der Marktkonsens so eindeutig auf eine Richtung festlegt, sind die dieser Ausrichtung vorhergehenden Käufe längst erfolgt und die entsprechenden Marktteilnehmer bereits positioniert.

Unserer Anlagephilosophie entsprechend gibt es daher nur zwei mögliche Entwicklungen, die wir auf ihre Wahrscheinlichkeit überprüfen müssen. Die Zinssätze werden entweder a) sehr kräftig ansteigen b) sehr wenig oder überhaupt nicht steigen bzw. sogar fallen. Einen sehr großen Zinsanstieg sehen wir aus diversen Gründen nicht: Die US-Notenbank wird im Wahljahr eher zurückhaltend agieren. Die Inflationserwartungen sind übertrieben. Wir sehen eine immer noch niedrige Kapazitätsauslastung. Der Arbeitsmarkt bleibt weiterhin schwächlich. Das Wirtschaftswachstum in den USA wird sich leicht abschwächen. Die Notenbanken wollen den begonnenen Aufschwung nicht gefährden. Es ist wenig wahrscheinlich, dass sich in 2004 ein größerer Inflationsdruck entwickelt. Für 2005 sehen wir dies etwas kritischer. 2004 sollte jedoch ein Jahr werden, das relativ frei von inflationären Tendenzen bleiben wird. Fast alle Analysten haben ihre Vorhersagen für die Aktienmärkte in der Annahme eines moderaten bis kräftigen Zinsanstieges verfasst. Bleibt dieser Zinsanstieg, wie von uns erwartet, aus, führt dies zu einer deutlich attraktiveren relativen Bewertung der Aktienmärkte. Die Zinsstrukturkurven werden relativ steil bleiben. Lediglich in Großbritannien hat sich diese bereits spürbar abgeflacht.

Investmentbanken kippen bereits um

Das Handelsblatt titelte in seiner Anlegerzeitung am 10. März 2004 "Die Zinswende ist vorerst abgesagt, die Anleihespezialisten rudern bereits zurück und senken ihre Prognosen deutlich". Deutliche Leitzinserhöhungen, wie noch am Anfang des Jahres mehrheitlich prognostiziert, werden nun nicht mehr gesehen.

Fazit

Ein im Jahresvergleich nachhaltiger Zinsanstieg in 2004 ist durch den jüngsten Zinsrutsch extrem unwahrscheinlich geworden. Noch unwahrscheinlicher als wir dies zu Jahresbeginn bereits prognostiziert haben. Es steht 1:0 für uns! Die weiteren sechs, von uns erwarteten Überraschungen für 2004, finden Sie in unserer detaillierten Jahresprognose.